Marzenie o własnym domu od zawsze było głęboko zakorzenione w polskiej kulturze, symbolizując stabilność, bezpieczeństwo i niezależność. Dla wielu pokoleń posiadanie własnego "M" stanowiło kamień milowy w dorosłym życiu i cel, do którego dążyło się przez lata ciężkiej pracy. Jednakże, w obliczu dynamicznie zmieniającej się rzeczywistości ekonomicznej, to tradycyjne marzenie staje się coraz bardziej odległe dla najmłodszej generacji – Pokolenia Z.

Osoby urodzone po 1997 roku wkraczają na rynek pracy i nieruchomości w czasach bezprecedensowych wyzwań, które stawiają pod znakiem zapytania ich szanse na osiągnięcie stabilności mieszkaniowej. Rosnące ceny nieruchomości, ograniczona dostępność kredytów hipotecznych oraz zmieniające się priorytety życiowe młodych ludzi tworzą złożony obraz, który wymaga dogłębnej analizy.

Redakcja Cynicy.pl postanowiła zbadać te wyzwania, przeanalizować ich wpływ na Pokolenie Z w Polsce oraz poszukać potencjalnych rozwiązań, które mogłyby przywrócić nadzieję na realizację polskiego snu o własnym domu dla tej generacji.

CYNICZNYM OKIEM: Marzenie o własnym „M” w Polsce, zamiast być fundamentem stabilności i bezpieczeństwa, stało się niemal niemożliwym celem dla pokolenia Z. Przez lata rodzice trudnili się, by dać swoim dzieciom podwaliny, a dzisiaj ich dziedzictwo to galaktyka absurdalnie wysokich cen, niestabilnych kredytów i rynkowych pułapek – prawdziwa społeczna ruletka.

Pokolenie Z, czyli osoby urodzone po 1997 roku, wkracza na rynek nieruchomości z zupełnie innymi oczekiwaniami i priorytetami niż poprzednie generacje. Jednocześnie mierzy się z szeregiem wyzwań, które znacząco utrudniają im osiągnięcie stabilności mieszkaniowej. Sytuacja mieszkaniowa młodych Polek i Polaków jest obecnie gorsza niż ich rodziców, co jest zjawiskiem nowym w powojennej historii Polski.

Młodzi ludzie muszą mierzyć się z wysokimi czynszami, niską i malejącą dostępnością kredytową mieszkań własnościowych oraz brakiem stabilności i bezpieczeństwa najmu. Dodatkowo, problemy te pogłębia niedorozwój rynku najmu poza dużymi miastami oraz niska aktywność budowlana w małych miastach i na terenach wiejskich.

CYNICZNYM OKIEM: Polska wiejska i małomiasteczkowa sielanka to już tylko archiwalny obraz, a w mieście – samotność i walka o każdy metr kwadratowy. Młodzi ludzie dostają adres od rodziców, a nie od rynku, który przypomina mur nie do przebicia.

Jednym z najbardziej palących problemów jest trudność w usamodzielnieniu się. Zgodnie z danymi Eurostatu z 2023 roku, aż 67% młodych Polek i Polaków w wieku 18-34 lata mieszkało z rodzicami lub było od nich finansowo zależnych.

Ten odsetek systematycznie rośnie, co negatywnie wyróżnia Polskę na tle innych krajów Unii Europejskiej. Ponadto, ponad jedna trzecia młodych osób mieszka w lokalach przeludnionych, co świadczy o poważnym deficycie odpowiednich warunków mieszkaniowych.

CYNICZNYM OKIEM: Wyobraźnia polityczna wybiera spektakle medialne, a nie fakty zmuszające miliony do życia jak w złej komedii – gdzie miejsce własne to luksus, a prywatność bajka.

Nie ma jednego uniwersalnego problemu mieszkaniowego młodych. Wyzwania, przed jakimi stają Polacy wkraczający na rynek mieszkaniowy, różnią się znacząco w zależności od ich dochodów, miejsca zamieszkania i sytuacji rodzinnej. Wyróżnić można cztery główne grupy szczególnie dotknięte niską dostępnością mieszkań:

•Studenci: Osoby przyjeżdżające na studia do miast akademickich często borykają się z wysokimi kosztami wynajmu i ograniczoną ofertą.

•Młode rodziny: Rodziny mieszkające poza miastami na prawach powiatu mają trudności ze znalezieniem odpowiednio dużych i przystępnych cenowo mieszkań.

•Samotni rodzice: Osoby samotnie wychowujące dzieci, które nie posiadają mieszkania własnościowego, znajdują się w szczególnie trudnej sytuacji.

•Młodzi pracujący w dużych miastach: Osoby te, osiągające dochody poniżej ogólnokrajowej średniej, mają problem z pokryciem wysokich kosztów życia i wynajmu w metropoliach.

Pomimo tych wyzwań, Pokolenie Z ma jasno określone preferencje dotyczące wymarzonego lokum:

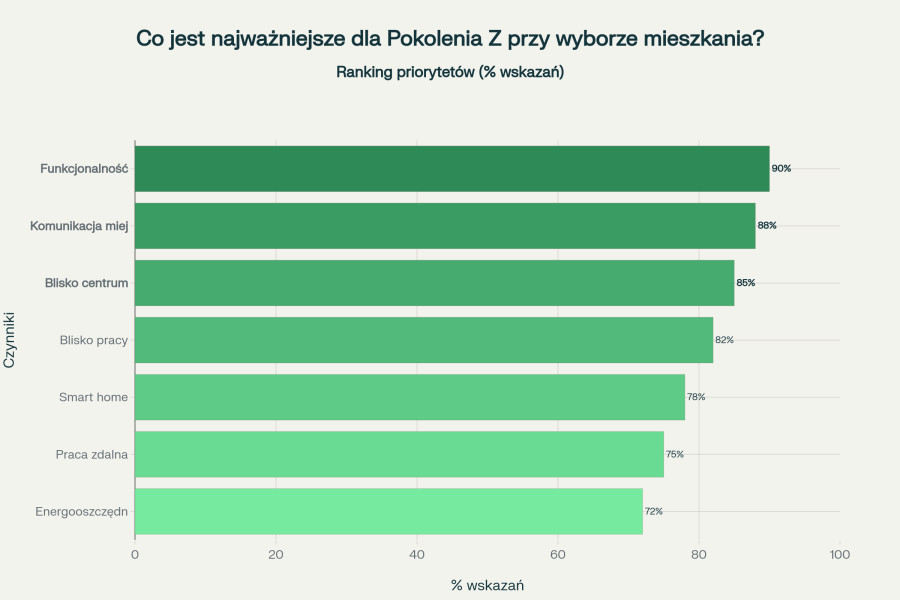

•Mieszkanie dla singla: Single z Pokolenia Z poszukują mieszkań bez wkładu własnego, często korzystając z programów dofinansowania. Kluczowa jest dla nich lokalizacja blisko centrum miasta lub miejsc pracy, funkcjonalność przestrzeni oraz nowoczesne rozwiązania technologiczne, takie jak inteligentne systemy zarządzania domem i energooszczędne urządzenia.

•Mieszkania dla par: Młode pary preferują mieszkania z otwartą kuchnią połączoną z salonem oraz oddzielną sypialnią, z możliwością przyszłej adaptacji na potrzeby rodzinne. Ważna jest dla nich również lokalizacja sprzyjająca aktywnemu stylowi życia (bliskość parków, siłowni, restauracji) oraz nowoczesny design i łatwość w utrzymaniu porządku. Finansowanie zakupu często wspierane jest przez preferencyjne kredyty hipoteczne.

•Mieszkania dla rodzin: Rodziny z Pokolenia Z zwracają uwagę na przestrzeń i stabilność, poszukując mieszkań z odpowiednią liczbą pokoi i funkcjonalnym układem. Bliskość szkół, przedszkoli i infrastruktury rekreacyjnej jest kluczowa. Korzystają z programów wsparcia finansowego dla rodzin wielodzietnych i często wybierają lokalizacje poza centrum miast, gdzie dostępne są większe metraże w przystępniejszych cenach. Aspekty ekologiczne, takie jak certyfikaty energooszczędności i panele słoneczne, również odgrywają istotną rolę.

Pokolenie Z wyróżnia się technologiczną biegłością i świadomością ekologiczną. Poszukują mieszkań wyposażonych w inteligentne systemy zarządzania domem (smart home) oraz energooszczędne technologie. Rozwiązania te nie tylko obniżają koszty eksploatacyjne, ale także wpisują się w ich wartości związane z ochroną środowiska.

Rynek nieruchomości w Polsce w ostatnich latach charakteryzował się dynamicznymi zmianami, a rosnące ceny mieszkań stały się jednym z największych wyzwań dla osób planujących zakup własnego lokum, w szczególności dla Pokolenia Z. Chociaż w pierwszym kwartale 2025 roku zaobserwowano pewne spadki cen, ogólny trend długoterminowy wskazuje na znaczący wzrost.

Według raportów, główną przyczyną zmiany trendu na spadkowy w I kwartale 2025 roku była nadwyżka podaży nad zmniejszonym popytem. Spadki cen były widoczne zarówno w ujęciu rocznym, jak i kwartalnym. Przez rok najbardziej potaniał metr kwadratowy mieszkania do 35 m kw. w Sosnowcu (o 18%), a także w Gdańsku i Gdyni (po 7%) oraz Warszawie (o 2%). W ujęciu kwartalnym, małe mieszkania najbardziej staniały w Sosnowcu (o 12%), Krakowie (o 3%), Gdańsku (o 2%) i Warszawie (o 1%). Średnie mieszkania potaniały od 3% w Warszawie, przez 2% w Lublinie do 1% w Częstochowie, Krakowie, Poznaniu i Sosnowcu. Duże mieszkania, powyżej 60 m kw., okazały się tańsze o 10% w Radomiu, o 3% w Krakowie, o 2% w Warszawie i o 1% w Białymstoku, Poznaniu, Toruniu i Wrocławiu.

Istotnym czynnikiem wpływającym na obecne spadki cen jest spadek popytu inwestycyjnego. Osoby zamożne, które dotychczas dokonywały zakupów za gotówkę, wycofały się z rynku ze względu na nasycenie rynku najmu. Przychody z wynajmu stanęły w miejscu lub nieco spadły, podczas gdy ceny mieszkań znacząco wzrosły. Nowe inwestycje tego typu zaczęły więc przynosić zyski zbliżone do oprocentowania lokat bankowych i obligacji skarbowych, co zniechęciło inwestorów.

Przyszłość rynku nieruchomości może wyglądać bardzo różnie w zależności od regionu. W prężnie rozwijających się miastach spadki raczej nie będą zbyt głębokie i dość szybko nastąpi stabilizacja cen. Spodziewane są znaczące obniżki stóp procentowych w 2025 roku, a w przyszłym roku zapewne zostaną wprowadzone kolejne. Ponadto, od 2026 roku ma ruszyć program dopłat "Pierwsze klucze", który może wpłynąć na ożywienie popytu. Z drugiej strony, demografia jest bezlitosna. Liczba pustych mieszkań po osobach starszych będzie coraz większa, a młodzi ludzie uciekają z mniejszych miejscowości do dużych miast. W rezultacie, wiele mieszkań, zwłaszcza w złym stanie i o słabej lokalizacji (na wsiach i w wyludniających się miasteczkach), może nie znaleźć nabywców, a ich ceny mogą spaść nawet o ponad 20%.

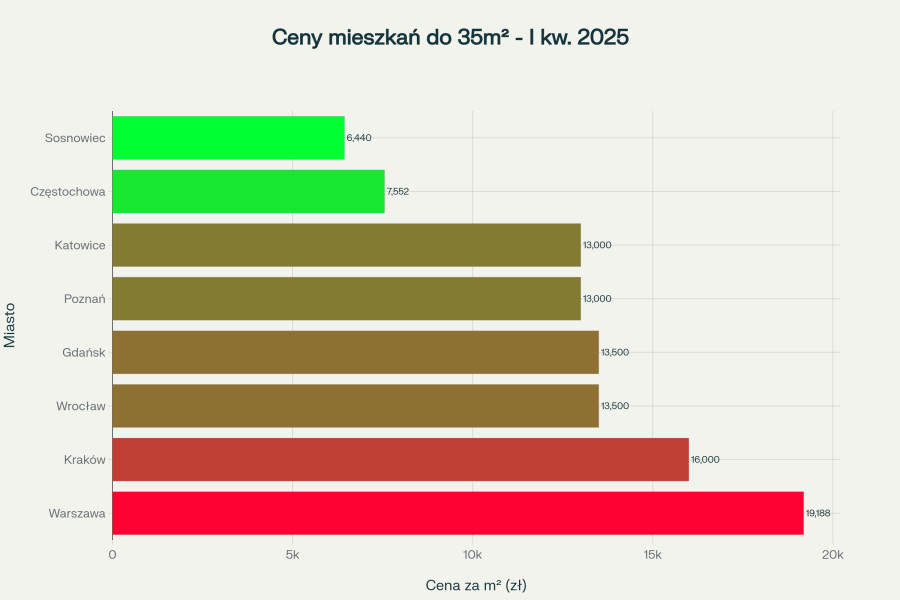

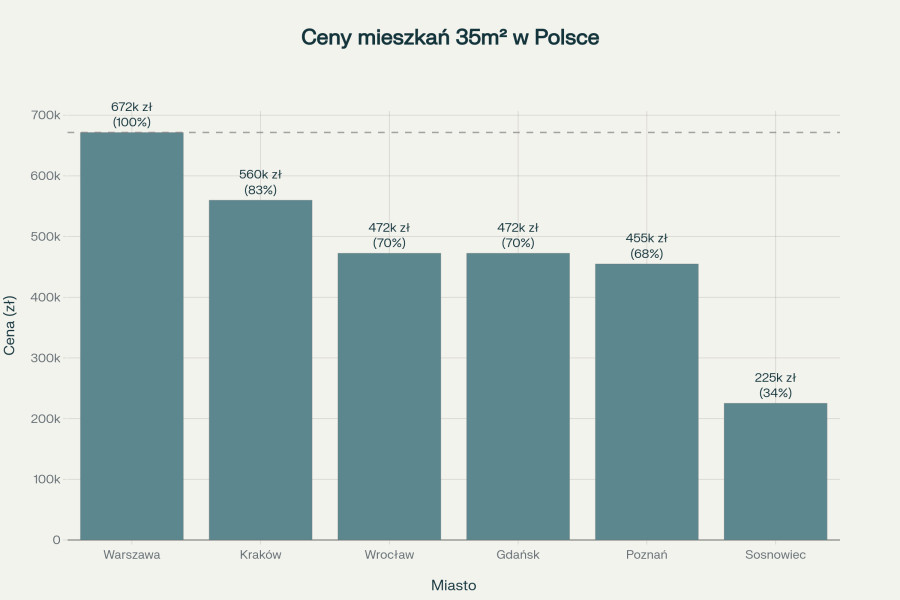

W I kwartale 2025 roku najniższą stawkę spośród 17 miast miały duże mieszkania w Sosnowcu (6 360 zł/mkw.), a najwyższe stawki, sięgające nawet 19 188 zł za metr w przypadku małych mieszkań, zanotowała Warszawa. Warto jednak pamiętać, że najwyższy w historii poziom odnotowano w III kwartale 2024 roku i było to 19 814 zł za m kw. Widać więc, że ceny spadają i na przebicie 20 000 zł za m kw. nie ma na razie szans.

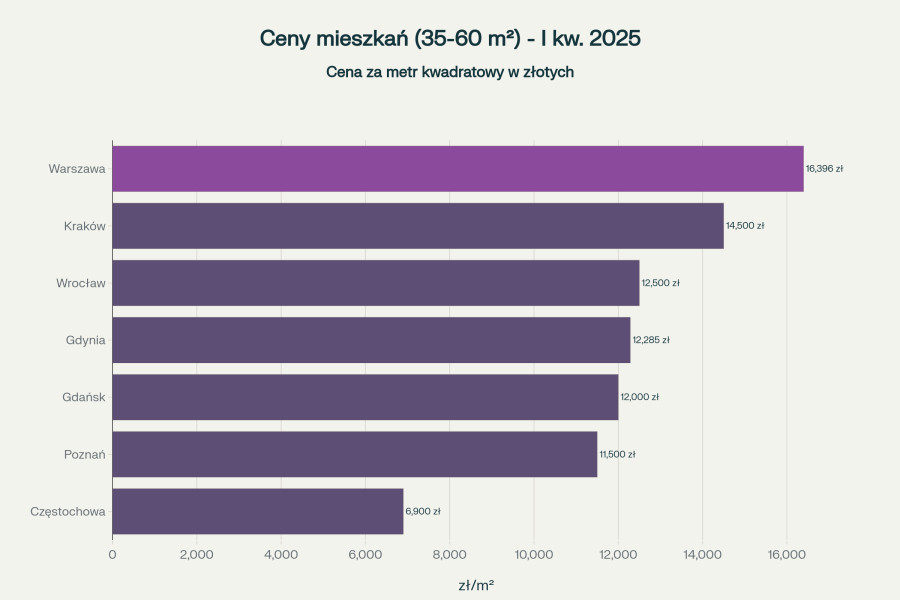

Najdroższymi miastami w I kw. 2025 r. dla małych mieszkań (do 35 m kw.) były Warszawa, Kraków, Wrocław, Gdańsk, Poznań i Katowice, gdzie za 1 m kw. trzeba było zapłacić co najmniej 13 tys. zł. W mieszkaniach średnich (powyżej 35 do 60 m kw.) do grona najdroższych miast dołączyła Gdynia (12 285 zł), a zakres cen wyniósł od 6 900 zł w Częstochowie do 16 396 zł w Warszawie. W mieszkaniach dużych (powyżej 60 m kw.) także Warszawa była najdroższa (16 806 zł za metr), a Sosnowiec najtańszy (6 360 zł). Najtańszymi miastami z mieszkaniami do 35 m kw. okazały się Sosnowiec (6 440 zł), Częstochowa (7 552 zł) i Bydgoszcz (10 000 zł). Dla porównania, mieszkanie 35 m2 w najdroższej Warszawie kosztowałoby 671 580 zł, a w najtańszym Sosnowcu 225 400 zł, czyli zaledwie 33% wartości warszawskiego mieszkania.

Dostępność kredytów hipotecznych jest kluczowym czynnikiem wpływającym na możliwość zakupu własnego mieszkania, zwłaszcza dla młodych ludzi. Pokolenie Z w Polsce mierzy się z szeregiem wyzwań, które ograniczają ich zdolność kredytową i utrudniają uzyskanie finansowania na zakup nieruchomości.

Ograniczona zdolność kredytowa, niestabilne formy zatrudnienia (często umowy cywilnoprawne, praca projektowa) oraz wysokie ceny nieruchomości to główne bariery, z którymi boryka się Pokolenie Z. Banki wymagają zazwyczaj minimum 10% wkładu własnego, co dla młodych osób, często dopiero rozpoczynających karierę zawodową, jest znaczącą kwotą. Przykładowo, przy mieszkaniu wartym 400 000 zł, wymagany wkład własny to 40 000 zł, co dla wielu jest trudne do samodzielnego zgromadzenia.

W obliczu tych trudności, młodzi ludzie często szukają wsparcia finansowego. Najczęstsze formy to:

•Pomoc rodziny: Rodzice mogą zostać współkredytobiorcami, co zwiększa zdolność kredytową i wiarygodność w oczach banku. Inną popularną formą pomocy jest darowizna pieniędzy na wkład własny.

•Programy rządowe: Państwo oferuje programy pomocowe, takie jak istniejący program kredytu bez wkładu własnego. W przyszłości planowany jest również program dopłat do rat kredytów. Programy te mają na celu rozwiązanie problemów z niską zdolnością kredytową i wysokimi ratami, a także zapewnienie gwarancji wkładu własnego. Należy jednak pamiętać, że programy te często mają ograniczoną dostępność, zarówno pod względem warunków formalnych, jak i podaży mieszkań kwalifikujących się do wsparcia.

Obecnie rynek oczekuje na uruchomienie nowego programu rządowego "Pierwsze klucze". Zgodnie z wstępnymi założeniami, program ten obejmie wyłącznie rynek wtórny i będzie zawierał limity dochodowe, limity kwoty kredytu objętej dopłatą oraz limity maksymalnej ceny za metr kwadratowy. Eksperci wskazują, że program ten będzie znacznie bardziej opłacalny dla osób posiadających dzieci.

Ciekawym aspektem jest postawa samego Pokolenia Z wobec kredytów hipotecznych. Zdaniem ekspertów, osoby urodzone po 1995 roku znacznie rzadziej będą zaciągać kredyty hipoteczne niż wcześniejsze pokolenia. Wynika to po części z przemian społecznych i demograficznych – Pokolenie Z jest pokoleniem niżu demograficznego i większego dobrobytu, co oznacza, że częściej będą dziedziczyć nieruchomości. Dla wielu z nich, wzięcie kredytu wiąże się z dużym obciążeniem i koniecznością pracy w jednej firmie przez wiele lat, co jest sprzeczne z ich priorytetami. Pokolenie Z chce przede wszystkim korzystać z życia, cieszyć się drobnymi przyjemnościami, bardziej "być" niż "mieć". Liczy się dla nich wygoda i oszczędność czasu, który mogą przeznaczyć na rozwijanie pasji. Sukces to dla nich poczucie niezależności i praca, która nie tylko pozwala godnie żyć, ale przede wszystkim daje satysfakcję.

Pomimo tej niechęci do długoterminowych zobowiązań, wielu przedstawicieli Pokolenia Z widzi w inwestowaniu w nieruchomości szansę na ucieczkę od etatu za biurkiem i wzbogacenie się. Własne lokum jest dla nich dobrą inwestycją, a dzięki dostępowi do wielu źródeł informacji, młodzi ludzie są coraz bardziej świadomi możliwości inwestycyjnych na rynku nieruchomości.

CYNICZNYM OKIEM: W świecie, który nie chce im dać ani spokoju, ani realnych perspektyw, pokolenie Z rewolucjonizuje pojęcie domu – być może na dobre, choć niekoniecznie na ich warunkach.

Polski sen o własnym domu, symbol stabilności i bezpieczeństwa, staje się dla Pokolenia Z coraz trudniejszy do zrealizowania. Młodzi ludzie wkraczają na rynek nieruchomości w obliczu bezprecedensowych wyzwań, które znacząco różnią się od tych, z którymi mierzyły się poprzednie generacje. Rosnące ceny nieruchomości, choć w ostatnim czasie zaobserwowano pewne korekty, wciąż stanowią barierę finansową. Dostępność kredytów hipotecznych jest ograniczona przez wysokie wymagania banków i niestabilne formy zatrudnienia, co zmusza młodych do poszukiwania wsparcia u rodziny lub w programach rządowych.

Jednocześnie, Pokolenie Z charakteryzuje się odmiennymi priorytetami i wartościami. Cenią sobie niezależność, elastyczność i możliwość realizacji pasji, a długoterminowe zobowiązania, takie jak kredyt hipoteczny, często postrzegają jako obciążenie. Ta zmiana perspektywy, w połączeniu z realiami rynkowymi, prowadzi do tego, że młodzi ludzie coraz częściej rozważają alternatywne ścieżki, takie jak wynajem, a nawet inwestowanie w nieruchomości jako sposób na budowanie kapitału, a niekoniecznie jako miejsce do zamieszkania.

Aby polski sen o własnym domu mógł stać się bardziej dostępny dla Pokolenia Z, niezbędne są kompleksowe działania. Kluczowe jest zwiększenie podaży mieszkań, zwłaszcza tych przystępnych cenowo, oraz rozwój stabilnego i bezpiecznego rynku najmu. Programy rządowe powinny być bardziej elastyczne i dostosowane do zróżnicowanych potrzeb młodych ludzi, uwzględniając ich sytuację finansową i życiową. Ważne jest również edukowanie młodych ludzi w zakresie finansów i inwestowania, aby mogli świadomie podejmować decyzje dotyczące swojej przyszłości mieszkaniowej.

Realizacja polskiego snu o własnym domu dla Pokolenia Z wymaga wspólnego wysiłku rządu, deweloperów, instytucji finansowych i samych młodych ludzi. Tylko poprzez zrozumienie i adresowanie ich specyficznych potrzeb i wyzwań, możliwe będzie stworzenie rynku nieruchomości, który będzie sprzyjał stabilności mieszkaniowej dla wszystkich generacji.

Brak komentarza, Twój może być pierwszy.

Dodaj komentarz